L’analista senior del settore Ted Rossman di Bankrate.com parla dei consumatori che scelgono l’opzione “compra ora, paga dopo” e dei rischi connessi al finanziamento di beni essenziali quotidiani.

Ciò che è vecchio è tornato nuovo.

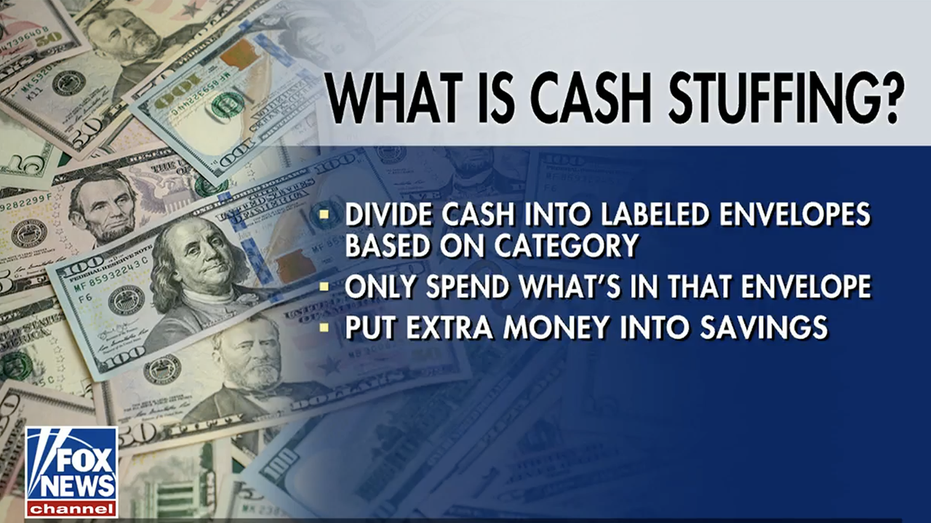

Mettere da parte il contante fisico e inserirlo in buste per rispettare il budget – altrimenti noto come “riempimento in contanti” o “metodo della busta” – ha visto un picco di popolarità.

La tendenza è andata a gonfie vele in particolare su TikTok poiché gli utenti condividono le loro esperienze di rifornimento di denaro. Ted Rossman, analista senior del settore di Bankrate, ha dichiarato a FOX News Digital che in realtà c’è “molta validità in questa tendenza”.

“Può sembrare controintuitivo per i giovani esperti di tecnologia utilizzare contanti, ma penso che il vantaggio più grande sia quando è fuori, è fuori”, ha detto Rossman. “E molti studi dimostrano che pagare in contanti è più doloroso, che lo si nota di più, piuttosto che questo tipo di denaro magico che a volte può sembrare una carta di credito o anche di debito.”

ECCO PERCHÉ ALCUNI AMERICANI A MEDIO REDDITO RIMANGONO OTTIMISTI SUI LORO SOLDI

Uno studio del 2023 dell’Università di Notre Dame ha scoperto che i consumatori pagano strategicamente per dimenticare gli acquisti colpevoli. Esaminando come decidono di utilizzare contanti o carta: preferiscono pagare con la carta per ricordare i loro acquisti e creare una traccia elettronica, ma usano i contanti quando un acquisto è “difficile da giustificare”.

Ted Rossman, analista senior del settore di Bankrate, ha discusso i pro e i contro quando si tratta del metodo di risparmio con imbottitura in contanti. (Immagini Getty)

“Mentre una carta di debito è simile al contante, nel senso che non è un debito, è denaro che esce dal tuo conto corrente. È comunque solo un tocco sul telefono o un rapido tuffo della carta. È diverso dal contare effettivamente i dollari e centesimi”, ha spiegato Rossman.

“Penso che soprattutto per qualcuno che è preoccupato per i debiti, e molti giovani adulti sono preoccupati per i debiti perché hanno molti debiti studenteschi, potrebbero anche avere difficoltà ad accedere al credito perché è diventato più difficile ottenere la prima carta di credito, “, ha continuato l’analista. “In realtà penso che per tutti questi motivi, il cash stuffing possa essere una valida tecnica di bilancio.”

Rossman ha spiegato come il metodo della busta possa essere utilizzato al meglio per la spesa discrezionale.

Gerri Willis di FOX Business riferisce sul piano della Casa Bianca di Biden per la sicurezza pensionistica e l’eliminazione di commissioni non necessarie.

“Ad esempio, se questo mese hai una certa somma da spendere per i pasti al ristorante, diciamo, o forse si tratta di biglietti per concerti o eventi sportivi o forse è semplicemente una specie di fondo vario e vario per il divertimento. Qualcosa penso che una cosa del genere possa funzionare bene per imporre una sorta di disciplina,” ha detto.

Tuttavia, potrebbe non essere la soluzione a lungo termine più praticabile per rispettare il budget e potenzialmente aumentare il tuo credito.

“Non che l’uso di una carta di credito sia l’unico modo per creare credito, ma in realtà è uno dei modi più semplici per creare credito, di cui hai bisogno per futuri prestiti e linee di credito, e anche per obblighi non creditizi”, ha osservato Rossman . “Cose come affittare un appartamento o avere un piano di utilità o un piano di cellulare.”

Il cash stuffing è l’idea che usare contanti e metterli in varie buste può aiutare con il budget. (Fox News)

Mentre le generazioni più giovani hanno reso trendy il rifornimento di contanti, l’analista di Bankrate ha aggiunto che ci sono “molte persone anziane” che usano i contanti solo come preferenza personale.

“In definitiva, penso che sia importante far parte del sistema bancario, quindi questo significa avere un conto corrente, si spera un conto corrente gratuito. Penso che le carte di credito siano utili per creare credito e guadagnare premi. Non consiglierei di portarle con sé debito per un lungo periodo di tempo”, ha detto Rossman. “C’è un elemento del tipo ‘a ognuno il suo…’ la finanza personale può essere intrinsecamente personale.”

I COSTI PER LA PENSIONE CONTINUANO A SALIRE MENTRE BIDEN PUNTA AI CONSIGLI PER LA PENSIONE

Un recente rapporto di Bankrate ha evidenziato che una migliore strategia di risparmio nell’economia odierna include investire i propri soldi in conti di risparmio online ad alto rendimento che attualmente vedono un rendimento di circa il 5%.

“Proprio come con il tuo 401(k), parte della bellezza di questo è che prendi una buona decisione una volta e si ripete automaticamente ogni due settimane il giorno dello stipendio, ed è meno probabile che ti perdi ciò che non vedi. Penso che potresti fare la stessa cosa con i risparmi dove hai un trasferimento automatico che va su un conto di risparmio online ogni giorno di paga. Queste tariffe sono ora superiori al 5% su conti di risparmio totalmente liquidi e totalmente assicurati a livello federale. Questo è il meglio che abbiamo visto da anni”, ha spiegato Rossman.

“Probabilmente siamo vicini al picco dei tassi di risparmio in questo momento. Ma la buona notizia è che la Fed parla di tassi di risparmio più a lungo”, ha aggiunto. “Quindi penso che i tassi dovrebbero rimanere attraenti ancora per un po’. Voglio dire, anche se tra un anno saremo al picco o in prossimità di esso, potremmo essere solo qualcosa come mezzo punto più in basso. Quindi tassi ancora interessanti.”

Michael Shamrell, vicepresidente della leadership di pensiero sugli investimenti sul posto di lavoro di Fidelity, spiega come risparmiare al meglio per la pensione in base all’età e allo stipendio.

Per la prima volta nella storia degli Stati Uniti, il debito delle carte di credito ha raggiunto i mille miliardi di dollari entro la fine di giugno, mentre gli americani continuano a pagare costi più elevati per le spese quotidiane. L’inflazione si è raffreddata rispetto al picco del 9,1%, ma rimane ben al di sopra sia dell’obiettivo del 2% della Federal Reserve sia della media pre-pandemia.

La Fed ha annunciato durante l’ultima riunione di mercoledì che la banca centrale sospenderà i tassi per la terza volta quest’anno, lasciando la porta aperta per un altro potenziale aumento dei tassi prima della fine dell’anno.

Secondo Rossman, il debito delle carte di credito e l’inflazione sono i due maggiori ostacoli agli obiettivi di risparmio degli americani.

“La buona notizia è che il mercato del lavoro è forte e le persone lavorano e i loro salari sono in aumento. La cattiva notizia è che non sembra che tu stia andando avanti. Sembra che qualunque aumento tu stia ottenendo venga divorato dai costi immobiliari più alti, dai prezzi più alti dei prodotti alimentari e dai prezzi più alti di quasi tutto,” ha detto l’analista.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

Le mamme Caitlin Singleton e Amie Bowman e Jan Wallace, residente a Boston, si uniscono a “The Big Money Show” per discutere dello stato dell’economia americana e dell’impatto che ha avuto sul costo della vita.

In mezzo a queste sfide macroeconomiche, Rossman ha incoraggiato i risparmiatori a compiere piccoli passi verso l’ottimizzazione del budget.

“Alcune persone, soprattutto i giovani adulti, hanno la sensazione che si viva una volta sola, giusto? E hai difficoltà finanziarie, ma vuoi comunque goderti la vita”, ha sottolineato. “Non voglio che tu ti indebiti, ma penso che sia importante divertirsi un po’ lungo il percorso. Penso che in realtà sia un modo in cui il rifornimento di denaro potrebbe aiutare perché stabilisci un budget e questo ti aiuta a rispettarlo.”

LEGGI DI PIÙ DA FOX BUSINESS

Megan Henney di FOX Business ha contribuito a questo rapporto.